花長(zhǎng)春(國(guó)泰君安(18.810,0.20,1.07%)研究所首席全球經(jīng)濟(jì)學(xué)家)張 捷(國(guó)泰君安研究所首席宏觀分析師)

導(dǎo) 讀

“13省市34萬(wàn)億”基建是新版“4萬(wàn)億”嗎?新基建能否撐起穩(wěn)經(jīng)濟(jì)的一片天?

摘 要

一����、“13省市的34萬(wàn)億基建項(xiàng)目”是新版“4萬(wàn)億”嗎�����?到底多少是疫情催化出的���?

第一��、結(jié)合媒體清單和地方兩會(huì)報(bào)告�,我們能查到明確有規(guī)劃總額的9省市的計(jì)劃投資總額為25.6萬(wàn)億,有2020年投資數(shù)據(jù)的13省市年度投資金額為5.42萬(wàn)億�。

第二�����、上述這些總投資額和2020年年度投資額是疫情發(fā)生后新推出的刺激方案嗎�?不是;

第三�、疫情后地方政府投資會(huì)加碼嗎?肯定的��;

第四���、新增投資金額會(huì)有“4萬(wàn)億”2.0版����?部分會(huì)有�����。

二�����、“新基建”是未來(lái)的方向����,但能撐起穩(wěn)增長(zhǎng)的一片天嗎���?

什么是新基建���?我們將新基建分為四個(gè)層次:

(1)最內(nèi)核是為數(shù)字����、信息經(jīng)濟(jì)的六大支柱——即5G、大數(shù)據(jù)��、人工智能���、云計(jì)算、物聯(lián)網(wǎng)���、區(qū)塊鏈——提供基礎(chǔ)設(shè)施�����,如5G基站��、IDC數(shù)據(jù)中心等�����;

?。?)第二層次是電子化��、智能化改造現(xiàn)有城市的傳統(tǒng)基建設(shè)施�,如智慧城市、智慧交通等項(xiàng)目��;

?���。?)第三層次是在城市中發(fā)展新能源、新材料的配套應(yīng)用設(shè)施�����,例如為新能源產(chǎn)業(yè)提供支持的充電樁、光伏�����、垃圾發(fā)電等���;

?��。?)第四層次也是最外層,實(shí)際上并不能稱得上新基建����,更多是補(bǔ)短板基建,如科技園區(qū)的開發(fā)��、連接城市群內(nèi)部的城際高速鐵���、輕軌等��。

“新基建”規(guī)模知多少�����?發(fā)展空間巨大,但不足以撐起穩(wěn)增長(zhǎng)。“新基建”項(xiàng)目在17多萬(wàn)億PPP項(xiàng)目庫(kù)中少的有點(diǎn)可憐��,不足1000億元�����,占比只有0.5%���。類“新基建”項(xiàng)目�,如軌道交通��、園區(qū)開發(fā)�����、垃圾發(fā)電等���,在PPP項(xiàng)目庫(kù)中大約2.6萬(wàn)億���,占比14.7%左右。兩者加總大概占整個(gè)PPP庫(kù)的15%左右��。

“新基建”概念變火�,一方面是政策大勢(shì)所趨,另一方面也反映市場(chǎng)人心在TMT,只是換個(gè)名頭����,以基建的名義來(lái)炒TMT而已。

正 文

1. “13省市的34萬(wàn)億”新一輪投資是新版“4萬(wàn)億”大刺激�?到底多少是疫情催化新推出的?

《21世紀(jì)經(jīng)濟(jì)報(bào)道》報(bào)道截至3月1日����,包括13個(gè)省市區(qū)發(fā)布了2020年重點(diǎn)項(xiàng)目投資計(jì)劃清單,共計(jì)33.83萬(wàn)億元——我們加總該報(bào)道明確列出投資金額數(shù)據(jù)的8省市的投資之后是22.23萬(wàn)億元���。[1] 咋一看這類信息����,能讓市場(chǎng)立即聯(lián)想2008年“4”萬(wàn)億基建大刺激�����。那么有多少是因?yàn)橐咔槎懦鰜?lái)的項(xiàng)目呢���?2020年又準(zhǔn)備投多少���?

帶著這些問(wèn)題�,我們梳理了相關(guān)省市的兩會(huì)報(bào)告和相關(guān)報(bào)道�����。值得一提的是����,除云南�、四川,全國(guó)29個(gè)?��。ㄊ校┮呀?jīng)召開兩會(huì)�����,而且是在疫情發(fā)生之前召開的�����。因此����,我們可以進(jìn)行最近報(bào)道的數(shù)據(jù)和兩會(huì)報(bào)告公布的數(shù)據(jù)來(lái)看地方政府有無(wú)因?yàn)橐咔槎略鐾顿Y項(xiàng)目��。

我們梳理的結(jié)果是:

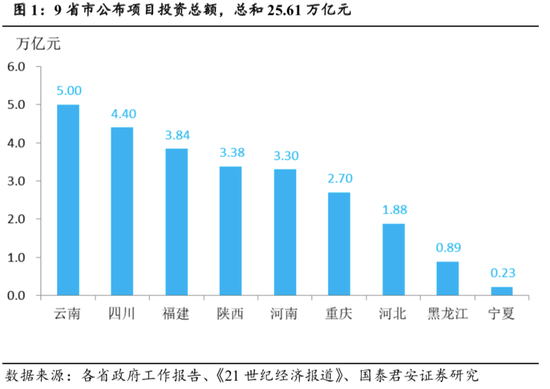

第一、結(jié)合媒體清單和地方兩會(huì)報(bào)告����,我們能查到明確有規(guī)劃總額的9省市的計(jì)劃投資總額為25.6萬(wàn)億,有2020年投資數(shù)據(jù)的13省市年度投資金額為5.42萬(wàn)億����。我們的清單里面,8個(gè)省市在地方“兩會(huì)”報(bào)告里面有具體投資金額����,10個(gè)省市是被媒體報(bào)道的有具體投資金額的。兩份清單有重合之處:

有總規(guī)劃投資金額的是9省市:云南�����、四川���、福建�����、陜西���、河南���、重慶、河北����、黑龍江和寧夏(圖1)��;

有2020年年度投資金額的是13省市:河南��、江西��、四川���、江蘇���、陜西、福建���、云南��、重慶���、北京��、河北���、黑龍江、廣西����、寧夏(圖2)。

第二�����、上述這些總投資額和2020年年度投資額是疫情發(fā)生后新推出的刺激方案嗎�����?不是����。

我們將這些省市與其“兩會(huì)”報(bào)告中公布的投資額對(duì)照,分為三種情況:

媒體公布的數(shù)額與兩會(huì)公布的數(shù)額完全一致的:重慶���、河北省�����、陜西�����、福建省四個(gè)省市����;

之前未公開(可能未開兩會(huì)或者兩會(huì)報(bào)告中未提到)但新近被媒體公開的是:云南、四川����、北京�,和黑龍江;

投資金額在兩會(huì)報(bào)告和新近媒體報(bào)道有變化的是:河南(圖3)�����。

由此可見�,基本上這些數(shù)據(jù)尚未反映疫情對(duì)基建投資的影響。

[1]《21世紀(jì)經(jīng)濟(jì)報(bào)道》題為“投資額近34萬(wàn)億����。一大波新基建投資清單出爐,粵蘇甘三省緊急擴(kuò)容公共衛(wèi)生項(xiàng)目”中一張表列舉了13個(gè)省市的項(xiàng)目����,有些省市缺少投資金額的數(shù)據(jù)��。表中最后匯總得出34萬(wàn)億���,但表中只有8個(gè)省市(河北、黑龍江�����、福建����、河南、云南�、四川、重慶����、寧夏)有投資額數(shù)據(jù),合計(jì)總額為22.23萬(wàn)億���,而不是表尾合計(jì)33.83萬(wàn)億�。在這張表上,北京��、上海�����、山西�、江蘇、山東等5個(gè)省市有項(xiàng)目數(shù)�,但沒(méi)有金額數(shù)。如果不是該報(bào)道計(jì)算錯(cuò)誤的話���, 那就意味著這5個(gè)省份的金額數(shù)據(jù)不方便單獨(dú)公開���,可以推算出他們的投資項(xiàng)目總和約是11.6萬(wàn)億�����。

注:福建����、重慶、河北和陜西的投資為其省政府工作報(bào)告數(shù)���。前三個(gè)省份數(shù)據(jù)與《21世紀(jì)經(jīng)濟(jì)報(bào)道》中提到的一致���,而陜西省數(shù)據(jù)不在報(bào)道之內(nèi)���。

注:福建、重慶����、河北和陜西的投資為其省政府工作報(bào)告數(shù)。

第三���、疫情后地方政府投資會(huì)加碼嗎����?肯定的���。地方對(duì)基建新增的具體方向和規(guī)?��?峙露夹枰却醒?ldquo;兩會(huì)”的指導(dǎo)。也有可能加快現(xiàn)有存量項(xiàng)目的進(jìn)度��。

第四���、新增投資金額會(huì)是“4萬(wàn)億”2.0版����?部分會(huì)是的。現(xiàn)在恐怕很難完全再現(xiàn)2008年的那種新增GDP的10%(當(dāng)年新增的4萬(wàn)億���,約占GDP的10%左右)投資刺激量����,但我們認(rèn)為總體基建投資規(guī)模應(yīng)該會(huì)比年前規(guī)劃要高得多���。

2. “新基建”是未來(lái)的方向�����,但能撐起穩(wěn)增長(zhǎng)的一片天嗎��?

最近資本市場(chǎng)冒出的“新基建”概念對(duì)于不少財(cái)政部門人士來(lái)說(shuō)多少有點(diǎn)突兀,不是這個(gè)概念有多特別�,而是規(guī)模太小,且大部分需求集中在東部沿海城市(圖3)��。雖然新型基建是過(guò)去幾年一直在努力的而且也將是未來(lái)五年規(guī)劃的重點(diǎn)方向����,但就當(dāng)前地方政府穩(wěn)增長(zhǎng)需求來(lái)說(shuō)���,可能有點(diǎn)杯水車薪。

2.1 什么是新基建�����?四層次看新基建范疇

2018年中央經(jīng)濟(jì)工作會(huì)議把5G�����、人工智能�、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等相關(guān)的基礎(chǔ)設(shè)施定義為“新型基礎(chǔ)設(shè)施建設(shè)”:

“我國(guó)發(fā)展現(xiàn)階段投資需求潛力仍然巨大�����,要發(fā)揮投資關(guān)鍵作用���,加大制造業(yè)技術(shù)改造和設(shè)備更新�����,加快5G商用步伐�,加強(qiáng)人工智能、工業(yè)互聯(lián)網(wǎng)����、物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè),加大城際交通����、物流、市政基礎(chǔ)設(shè)施等投資力度���,補(bǔ)齊農(nóng)村基礎(chǔ)設(shè)施和公共服務(wù)設(shè)施建設(shè)短板����,加強(qiáng)自然災(zāi)害防治能力建設(shè)���。”

因此����,新基建是相對(duì)于傳統(tǒng)基建的一種說(shuō)法���,重心不再是鐵公基(鐵路,公路��,港口碼頭、機(jī)場(chǎng)等)����、房地產(chǎn)等相關(guān)的項(xiàng)目,而是信息經(jīng)濟(jì)����、數(shù)字經(jīng)濟(jì)相關(guān)的項(xiàng)目。

我們理解新基建可以分為四個(gè)層次(圖4):

?����。?)最內(nèi)核是為數(shù)字����、信息經(jīng)濟(jì)的六大支柱——即5G、大數(shù)據(jù)��、人工智能���、云計(jì)算��、物聯(lián)網(wǎng)���、區(qū)塊鏈——提供基礎(chǔ)設(shè)施����,如5G基站����、IDC數(shù)據(jù)中心等;

?���。?)第二層次是電子化、智能化改造現(xiàn)有城市的傳統(tǒng)基建設(shè)施��,如智慧城市���、智慧交通等等項(xiàng)目���;

(3)第三層次是在城市中發(fā)展新能源����、新材料的配套應(yīng)用設(shè)施,例如為新能源產(chǎn)業(yè)提供支持的充電樁����、光伏�����、垃圾發(fā)電等;

?�。?)第四層次也是最外層��,實(shí)際上并不能稱得上新基建����,更多是補(bǔ)短板基建,如科技園區(qū)的開發(fā)�、連接城市群內(nèi)部的城際高速鐵、輕軌等���。

2.2 “新基建”規(guī)模知多少�?發(fā)展空間巨大��,但不足以撐起穩(wěn)增長(zhǎng)

在政府基建投資中��,尚未有關(guān)于新型基礎(chǔ)設(shè)施建設(shè)投資的統(tǒng)計(jì)�����,我們可以從PPP庫(kù)細(xì)分項(xiàng)目中窺見一斑。目前存量PPP項(xiàng)目總投資規(guī)模大概17.6萬(wàn)億元�,其中鐵公基(鐵路、公路�、港口、碼頭���、機(jī)場(chǎng)�、隧道等)是大頭��,約7.1萬(wàn)億元����,占比接近41%(圖5、6)����。規(guī)模排在第二位的是房地產(chǎn)、土儲(chǔ)相關(guān)的��,包括廣場(chǎng)�����、公寓、棚改�、危房改造、保障房��、土地儲(chǔ)備等��,約3.4萬(wàn)億,占比20%左右�����。而醫(yī)療衛(wèi)生只有3000億左右的項(xiàng)目�����,占比1.7%��。

注:新基建包括信息網(wǎng)絡(luò)建設(shè)��、光電�、充電樁、生物質(zhì)能����、智慧城市、科技等�����;類新基建包括垃圾發(fā)電�����、軌道交通、園區(qū)開發(fā)����。

注:新基建包括信息網(wǎng)絡(luò)建設(shè)、光電��、充電樁�����、生物質(zhì)能�����、智慧城市�����、科技等�;類新基建包括軌道交通��、園區(qū)開發(fā)、垃圾發(fā)電��。

從現(xiàn)有PPP項(xiàng)目庫(kù)來(lái)看��,新基建空間大有可為,“新基建”項(xiàng)目在整個(gè)PPP項(xiàng)目庫(kù)中少的有點(diǎn)可憐���,不足1000億元���,占比只有0.5%。類“新基建”項(xiàng)目�,如軌道交通�、園區(qū)開發(fā)、垃圾發(fā)電等����,在PPP項(xiàng)目庫(kù)中大約2.6萬(wàn)億,占比14.7%左右��。兩者加總大概占整個(gè)PPP庫(kù)的15%左右��。

2.3 “新基建”概念變火��,反映市場(chǎng)人心在TMT,以基建的名義來(lái)炒TMT

與動(dòng)輒上萬(wàn)億的傳統(tǒng)基建項(xiàng)目相比�,“新基建”規(guī)模太小����,對(duì)拉動(dòng)上百萬(wàn)億元的經(jīng)濟(jì)體的增速來(lái)說(shuō)杯水車薪。根據(jù)工信部��,未來(lái)8年國(guó)內(nèi)5G投資總額將達(dá)1.5萬(wàn)億�����,因此2020-2021年運(yùn)營(yíng)商5G投資額度總共才有2�,000-3�����,000億元(圖8)��。政府可以大幅加快這方面的進(jìn)展��,從而以對(duì)數(shù)字���、信息經(jīng)濟(jì)相關(guān)行業(yè)的作用很大���,但總規(guī)模還是只有1.5萬(wàn)億的話����,對(duì)于拉動(dòng)GDP實(shí)在微不足道���。

總體上,我們認(rèn)為政府將會(huì)以關(guān)系國(guó)計(jì)民生的重大工程等“老基建”托底復(fù)蘇���,以“新基建”為主要推手;“老基建復(fù)蘇����、新基建加力”����。而資本市場(chǎng)的表現(xiàn)更能反映出資本市場(chǎng)上的人心在TMT上�,以基建的名義炒TMT�。

3. 2020年固定資產(chǎn)投資目標(biāo)上還是下�?地方兩會(huì)工作報(bào)告怎么定����?

第一�、29省(市)中���,16個(gè)省市公布2020年投資目標(biāo),平均增速7.38%�����;13省市目標(biāo)增速高于2019年全國(guó)固定資產(chǎn)投資實(shí)際增速�,占比81%��;

超過(guò)2019年全國(guó)固定資產(chǎn)投資實(shí)際增速(5.4%)目標(biāo)梯隊(duì):安徽 10%;廣東10%��;天津10%�;廣西9%;江西9%����;海南8.7%���;河南8%�����;福建7.5%;遼寧7%�����;甘肅6%�;河北6%��;山西6%��;重慶6%����。

低于2019年全國(guó)固定資產(chǎn)投資實(shí)際增速(5.4%)目標(biāo)梯隊(duì):黑龍江5%;山東5%���;新疆5%。

第二�����、越來(lái)越多地方政府不再公布固定資產(chǎn)投資等目標(biāo)�;從2019年的情況看����,即使公布目標(biāo),2020年最終未完成也可能普遍存在��;

2020年已開兩會(huì)的29個(gè)地方政府���,13個(gè)?��。ㄊ校┪刺峁潭ㄙY產(chǎn)投資目標(biāo)。2018年未提及固定資產(chǎn)投資目標(biāo)增速的有8個(gè)?��。ㄊ校?019年上升至11個(gè)�����。

從2019年固定資產(chǎn)投資目標(biāo)完成情況來(lái)看��,2019年14個(gè)?����。ㄊ校┕脊潭ㄙY產(chǎn)投資目標(biāo)增速�,8?�。ㄊ校┩瓿赡繕?biāo)��,6?���。ㄊ校┪赐瓿?�。

與固定資產(chǎn)投資相同�,更多的地方政府選擇不公布工業(yè)增加值目標(biāo)���。2020年,僅吉林���、江西、廣西��、遼寧�、河南���、青海���、寧夏7個(gè)?。ㄊ校┕剂斯I(yè)增加值目標(biāo)。2018年未提及工業(yè)增加值目標(biāo)增速的有21個(gè)省(市)�����,2019年�����、2020年上升至22個(gè)��。

4. 2020年GDP目標(biāo)增速,地方兩會(huì)工作報(bào)告下調(diào)幅度是多大��?

截至3月3日���,已有29個(gè)省份公布2020年經(jīng)濟(jì)發(fā)展預(yù)期目標(biāo)(附表)。除四川���、云南省級(jí)地方兩會(huì)未召開�����,重慶市等四?��。ㄊ校?020年與2019年持平外,有9?���。ㄊ校?020年GDP目標(biāo)下調(diào)0-0.5個(gè)百分點(diǎn)��,占比29%�����;下調(diào)0.5個(gè)百分點(diǎn)的4家,下調(diào)0.5-1個(gè)百分點(diǎn)的4家����,下調(diào)1個(gè)百分點(diǎn)的4家,合計(jì)占29?。ㄊ校┑谋?9%(表3��、圖8)����。

可見,大部分地方政府GDP目標(biāo)下調(diào)幅度大于等于0.5百分點(diǎn)���。具體來(lái)看���,已開兩會(huì)的29個(gè)?��。ㄊ校┲?���, 21?��。ㄊ校┫抡{(diào)GDP目標(biāo)�����,占比72%;下調(diào)目標(biāo)的21?�。ㄊ校┲?,12省(市)下調(diào)幅度大于�����、等于0.5個(gè)百分點(diǎn)���,占比57%。

就此我們推測(cè)�����,在疫情發(fā)生后����,不能完全排除下調(diào)到“5.5%-6%”可能��,即目標(biāo)區(qū)間從2019年的6%-6.5區(qū)間調(diào)降1個(gè)百分點(diǎn)�����。但現(xiàn)在來(lái)看,2020年全國(guó)目標(biāo)下調(diào)到“6%左右”的可能性依然最大��。2020年GDP目標(biāo)下調(diào)確定�����,下調(diào)的區(qū)間���、幅度決定著政策反映函數(shù)��。我們判斷,政策總基調(diào)依然以“對(duì)沖”影響為主要目標(biāo)���。

5.29個(gè)省(市)兩會(huì)公布2020年GDP目標(biāo)及下調(diào)幅度

(圖片來(lái)自網(wǎng)絡(luò)�����;如有侵權(quán)���,請(qǐng)與我們聯(lián)系����,我們將在第一時(shí)間進(jìn)行處理�。)